8. 2. 2013

Trend uzavírání ropných rafinérií v Severní Americe

a západní Evropě bude pokračovat - jejich počet se během příštích

pěti let sníží o 20%. Na druhé straně zeměkoule bude trend opačný.

Boom poptávky povede v Asii a na Středním východě k podstatným

změnám ve zpracovatelské kapacitě a k novým obchodně-výrobním

partnerstvím.

Všeobecně uznávaný model vertikální integrace tak podstoupí

zásadní zkoušku, v každém z regionů s jiným

očekávaným dopadem. V tomto článku představíme pohled A.T.

Kearney na globální rafinérský průmysl a jeho budoucí strategická

rozhodnutí. Téma jistě zajímavé i z pohledu budoucnosti

českého rafinérského průmyslu.

Je strategie vertikální integrace ideální?

Globální rafinérství je vyspělým trhem, kde již proběhly

významné restrukturalizace. Ve vyspělých zemích (USA, západní

Evropa, Dubai), se marže rafinérií od roku 2007/2008 stále snižují.

V USA jsou dokonce poslední tři roky záporné. Rafinérie nebyly

schopné využít vysokých cen finálních produktů ve svůj

prospěch.

Poptávka po ropných produktech roste na rozvojových

trzích

a klesá nebo je neměnná v rozvinutých zemích. Výsledkem je,

že za poslední dekádu byla více než polovina rafinérií v Asii,

na Středním východě a ve východní Evropě buďto zrekonstruována nebo

nově postavena. V Severní Americe a západní Evropě naopak

posledních deset let probíhá uzavírání rafinérií a budoucnost

dalších provozů je silně ohrožena, pokud nenajdou kupce. Tyto

trendy za posledních deset let vskutku eskalovaly.

Zajímavým paradoxem je však celkový nárůst výrobní kapacity

v Severní Americe. Větší provozy navyšují svůj obrat a malí

hráči jsou ti, kdo jsou zavíráni. Dalším faktorem uzavírání

rafinérií je nárůst poptávky v Západním světě po prémiových

bezsirných palivech, na což doplácejí čistě benzinově založené

provozy.

Tyto a jiné změny znamenají pro rafinérství významný milník, který

prověří udržitelnost vertikální integrace jako ideální strategie.

Diskutují se odlišnější přístupy, kde se zvažují specifika

výrobních aktiv spolu se širší otázkou integrace firemní sítě.

Například rafinérie na Středním východě si uvědomují důležitost

specializovaných asijských maloobchodníků. Integrace

s petrochemií, mazivy a dalšími posouvají tuto změnu

paradigmatu také dále.

Hodnota rafinérie leží na třech pilířích

Vzhledem ke zmíněným změnám rafinérie přehodnocují tvorbu

hodnoty ve svých provozech. Ta leží na třech provázaných pilířích:

vstupu, samotných výrobních aktivech rafinérie a výstupu. Hodnota

vstupů se odvíjí od faktorů jako je zastupitelnosti zdrojů ropy,

obchodování a hedgování, dovoz energie a složení směsí. Hodnota

výrobních aktiv odvisí od rozsahu výroby a použité technologie,

fiskálního a regulatorního režimu, řízení dodavatelského řetězce a

flexibility zdrojů ropy. Hodnota výstupů se vztahuje k volbě

produktů či segmentů trhu, tj. maziva, petrochemie, speciální

produkty (např. letecký či lodní průmysl), paliva a energie pro

domácnosti nebo průmysl.

Hodnota každého spotřebovaného barelu se mění den ze dne a stejně

tak i riziko této hodnoty. To závisí na fluktuaci nabídky a

poptávky, arbitráži, vystavení cenovému a časovému riziku,

volatilitě, dostupnosti provozu, politické a regulatorní

nestabilitě a nejistotě a na závislostech napříč hodnotovým

řetězcem. V této situaci si rafinérie musí být jisté, že

jejich aktiva mají správnou flexibilitu a schopnost pokrýt vícero

možností, jak se dostat k trhu. Detailněji se hodnocením na

těchto třech dimenzích zabývá náš Kontrolní model kondice rafinérie

(The Refinery Health Checker).

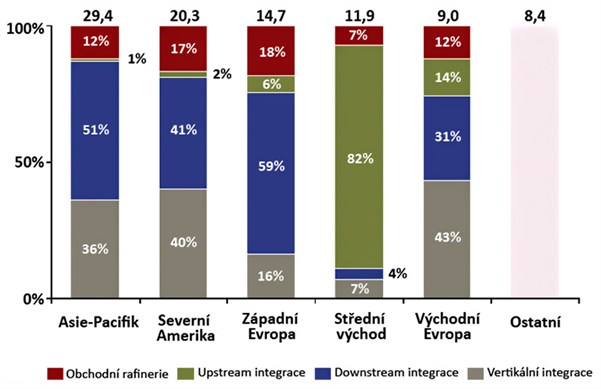

Čtyři možnosti provozního modelu rafinérie

V současné době jsou používané čtyři hlavní provozní

modely, přičemž žádný z nich není možné považovat za

dominantní (viz Graf 1). Celková skladba se navíc neustále mění,

tak jak se mění i rafinérie samotné.

Integrace upstream (směrem k dobývání surovin) nastává, kdy

jeden zdroj ropy tvoří více než 50% dodávky rafinérie. Může

být formou majetkové účasti nebo dlouhodobého kontraktu. Tento

model je v současné době typický pro země Středního

východu.

Integrace směrem k zákazníkovi (downstream) je situace, kdy

určitý prodejní kanál pohltí více jak 50% produkce. Opět se jedná o

formu spolupráce na majetkové účasti nebo dlouhodobého kontraktu.

Tato integrace převažuje v západní Evropě nebo oblasti

Asii-Pacifik. Nově se investice do ní jeví jako velmi zajímavá i

pro středovýchodní rafinérie (Qatar Petroleum či Saudi Aramco) a

čínské integrované downstreamové hráče (např. Sinopec). Obchodní

rozhovory mezi nimi již začaly.

Vertikální integrace kombinuje jak upstream tak downstream

integraci najednou. Rusko a východní Evropa se nejvíce zaměřují na

tento model. Dále jej aplikují například velké státní podniky

v Jižní Americe.

Obchodní rafinérie postrádá integraci směrem k surovině nebo

směrem k trhu. Má tak možnost reagovat na

změny u poptávky i

nabídky a přizpůsobit jim svůj provoz. V západní Evropě je

tento model ohrožen z důvodu zvýšené cenové volatility, a to

jak rafinérských vstupů tak výstupů, což demonstruje příklad

insolvence Petroplus, největší evropské nezávislé sítě sdružující 8

ropných rafinérií v 5 zemích západní Evropy.

Graf 1: Destilační

kapacita rafinérií podle regionů

(mil. barelů za den)

Pozn.: Pokrývá 72% globální kapacity

(672 rafinérií), vč. J. Ameriky a Afriky.

Zdroj: Oil & Gas Journal, PFC Energy, Energy eTrack, A.T.

Kearney analýza

Regionální strategie pro maximalizaci

hodnoty

Adaptace k lokálním nebo regionálním podmínkám s cílem

maximálního využití globální synergie je imperativem strategií ve

všech regionech, avšak jednotlivé přístupy jsou odlišné.

Severní Amerika vidí plánované divestice od BP, Sonoco a jiných

nebo nedávné rozdělení ConocoPhilips a Marathon Oil do oddělených

upstreamových a downstreamových společností (v reakci na tento

krok akcie Marathon Oil narostly o 20% oproti vertikálně

integrovaným firmám). Vertikální integrace zde podstupuje náročnou

zkoušku.

Naproti tomu větší regionální hráčí v Jižní Americe rozšiřují

výrobní kapacity, aby zachytili více hodnoty v místní ropné

produkci. Brazilský Petrobras se snaží plně pokrýt domácí poptávku

a navíc expandovat jako exportér - investuje 70 mld. USD a navyšuje

svou kapacitu o 50%.

Na Středním východě se od roku 2005 otevřelo více rafinérií než

kdekoliv jinde. Vzniklo mnoho společných podniků místních a

mezinárodních hráčů, které integrují rafinérské, petrochemické a

chemické funkce, budují místní technickou expertízu, garantují

odběr výrobci a snižují jeho geopolitické riziko.

Stejně jako Severní Amerika, i západní Evropa byla svědkem vlny

oznámení mnoha divestic z tradičnícho integrovaného modelu:

Exxon, BP a Shell. I OMV zvažuje tento krok, který by pomohl

k zeštíhlení jeho výrobních aktiv. Pro rafinérie lokálního

významu nabírají na významnosti specializovaní maloobchodníci a

retailové řetězce.

Východoevropské a ruské rafinérie investují do technologií a

rozšíření kapacit. Vzhledem k současné zastaralé

infrastruktuře a ještě nenavýšené kapacitě se však integrace

s místním trhem ještě nedostavuje a nahrává vývozu paliv.

Giganti jako Rosněft nebo Lukoil také cílí na rozšíření portfolia

akvizicí západoevropských příležitostí.

Asie-Pacifik je region s největším počtem otevřených a

uzavřených rafinérií. Malé, neekologické a neefektivní rafinérie

jsou zavírány a nové moderní se západními standardy se otevírají.

Tento velmi zajímavý trh láká mezinárodní hráče ke společným

podnikům v petrochemickém průmyslu.

Nastala pravá chvíle bojovat a mířit k

perfektnosti

Závěrem shrňme, že globálně očekáváme další navyšování výrobních

kapacit, což méně výkonné produkční závody v Severní Americe a

západní Evropě povede do úzkých - výsledkem pak bude buďto jejich

prodej nebo zavření. Jinde bude ale reakce naprosto rozdílná -

prohloubí se spolupráce zpracovatelů na Středním východě a

maloobchodníků v Asii. V asijských státech (zejména Indie a Čína)

můžeme zase očekávat větší provázanost nových i stávajících kapacit

s petrochemickým průmyslem.

Vidíme čtyři možné modely fungování rafinérského podnikání a každý

má své silné i slabé stránky. Pro investory je a zůstane důležitým

faktorem provázanost rafinérie samotné na prvky ropného průmyslu

směrem nahoru nebo dolů. Hlubší integrace s petrochemií jistě

zvyšuje hodnotu aktiv, ale současně i komplexitu takovéhoto

podniku.

Nezbývá tedy než bojovat o dosažení perfektnosti ve všech třech

dimenzích rafinérství - vstupu, výrobních aktivech rafinérie a

výstupu.

Detaily studie "Refining 2021: Who Will Be in the Game?" jsou k

dispozici na www.atkearney.com.

Autor: Tobias Lewe, Igor Hulák, Zdeněk Vaniš, Zdroj: atkearney.com