15. 12. 2015

Rozšířený je názor, že živnostenská forma podnikání je

zdaleka nejvýhodnější, pokud jde o daně a odvody. Někdy to je

pravda, ale určitě ne vždy.

Jakou zvolit právní formu podnikání.

Co je nejvýhodnější při provozování čerpací stanice? Ať už jde o

vlastníka nebo o nájemce, tuhle otázku si stojí za to položit.

Odpověď není jednoznačná a vyplatí se popřemýšlet. Rozšířený je

názor, že je živnostenská forma podnikání zdaleka nejvýhodnější,

pokud jde o daně a odvody. Někdy to je pravda, ale určitě ne vždy.

Navíc s sebou podnikání nese často nepředvídatelná a nepojistitelná

rizika. Takže vážíme-li plusy a minusy, je to silný argument ve

prospěch podnikání formou kapitálové společnosti (s. r. o.). Záleží

také ale na výši příjmu, přesněji řečeno na výši daňového

základu.

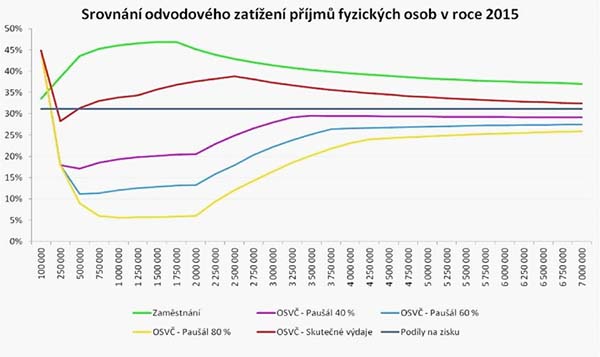

Graf znázorňuje výši daňové a odvodové zátěže u pěti typů příjmů.

Zaměstnanci, dále OSVČ nevyužívající výdajové paušály, OSVČ

využívající paušál 80, 60 nebo 40% z výdajů a příjemci

dividend, resp. podílů na rozdělovaném zisku. Podkladové údaje pro

grafy jsou vypočtené tak, že zahrnují veškeré daně a odvody bez

ohledu na to, jestli je vynaložil přímo poplatník, zaměstnanec nebo

jeho zaměstnavatel.

Nájemci čerpacích stanic se často ptají, jestli je nepoškodí

přechod na s. r. o. nebo dokonce na podvojné účetnictví. Jak to ve

skutečnosti je, to se můžete snadno přesvědčit. Vodorovná osa

znázorňuje výši ročního příjmu (nebo zisku), svislá čára pak

procentuální míru daňové a odvodové zátěže.

Pokud nájemce čerpací stanice podniká jako fyzická osoba,

paušální výdaje pro něj nikdy nebudou výhodné. Musí platit vysoké

výdaje na zboží, nájemné i na mzdy zaměstnanců. Týká se ho proto

pouze červená čára, která ukazuje průběh daňového a odvodového

zatížení jeho zisku. Vidíme, že je na tom trochu lépe než

zaměstnanec, ale hůře, než kdyby si vybíral dividendy či zisky

z kapitálové korporace. Na druhou stranu, určitou mzdu by si

měl přece jen vyplácet, protože potřebuje být pojištěn.

Když sečtete pojistné placené zaměstnavatelem a veškeré daně

a odvody, které platí zaměstnanec, zjistíte, že to dělá

dohromady skoro 50 % z celkových osobních nákladů. Záleží na

tom, o jak vysoké částky se jedná. Graficky to znázorňuje

zelená čára. Stát a povinný pojistný systém si nárokují

skutečně pořádný díl našich peněz.

V úhrnu nám pak obvykle vychází, že se provozovateli čerpací

stanice při větším zisku vyplatí založit s. r. o. Nejenže je

provozovatel chráněn před riziky úpadku či nějakého fatálního

neštěstí, ale navíc tím může dokonce trochu optimalizovat své

zdanění.

A jak je to s přechodem na podvojné

účetnictví?

Nezbytnou podmínkou toho, aby měl podnikatel o své firmě

opravdový přehled, je vedení podvojného účetnictví. Stejně tak je

to nutné, aby se mohl porovnávat s ostatními například

v systému analýz edtas firmy eurodata. Je dalším rozšířeným

mýtem, že přechod na podvojné účetnictví znamená doplácet velké

daně a vůbec mít o mnoho komplikovanější život. Pokud ano, tak jen

proto, že podvojné účetnictví vede podnikatele a jeho zaměstnance

k většímu pořádku.

Ve skutečnosti nejde o vyšší zdanění, ale jen o jeho rozložení

v čase. Podnikatel sice musí dodanit hodnotu zásob a rozdíl

mezi pohledávkami a závazky, má však právo rozložil tento dopad na

devět let. I kdyby na podvojné účetnictví nikdy nepřešel, tomuto

dodanění stejně neuteče. Stačí ukončit nebo dokonce jen oficiálně

přerušit činnost, a zákon o daních z příjmů po něm bude

požadovat dodanění úplně stejné, navíc ihned. Chce to tedy jen

dobře komunikovat se svou účtárnou a s daňovým poradcem a plánovat

ve všech souvislostech. KODAP se na problematiku účetnictví a

zdaňování čerpacích stanic specializuje a spolu s rakouskou

firmou eurodata poskytuje služby na skvělé úrovni. Na naše

odborníky se proto můžete při svých strategických úvahách

s důvěrou obracet.

Autor článku je daňový poradce a

ředitel skupiny KODAP

Autor: Vlastimil Sojka, Zdroj: KODAP, společnost pro daňové poradenství